Gold, Bitcoin und Austrian Economics

Vom Wert der besseren Idee: Outperformance durch die Einbindung österreichischer Perspektiven

I. Einleitung: Austrian Economics at Work

Das Konferenzthema „Austrian Economics at Work“ legt nahe, die Österreichische Schule über ihr theoretisches Fundament hinaus zu betrachten, als analytischen Rahmen, der reale Entwicklungen erklärt und konkrete Anwendungsfälle aufzeigt.

Als Unternehmer und Fondsmanager nähere ich mich diesem Thema naturgemäß aus der Perspektive eines Praktikers und nicht aus jener eines Akademikers. Zudem kam ich im Rahmen meines Studiums an der Wirtschaftsuniversität Wien – wie so oft an großen zeitgenössischen Universitäten, auch in der ursprünglichen Heimat dieser Denkschule – mit den Ideen der Österreichischen Schule kaum in Berührung, sodass ich diesbezüglich keine klassische akademische Ausbildung vorweisen kann. Mein Zugang zu dieser Denktradition erfolgte, wie bei vielen anderen auch, weitgehend autodidaktisch. Vertiefen konnte ich mein Wissen in mehreren Lehrgängen bei dem inzwischen verstorbenen Professor Antal E. Fekete, der insbesondere in der Tradition von Carl Menger stand, sowie durch zahlreiche Seminare mit Rahim Taghizadegan, mit dem ich im Jahr 2014 auch gemeinsam das Buch Österreichische Schule für Anleger verfasst und publiziert habe.

Eine zentrale Erkenntnis dieser Auseinandersetzung war für mich, dass unter anderem Aspekte der österreichischen Geldtheorie Einsichten liefern, die für Anleger mitunter erheblichen Mehrwert bieten. Dies gilt nicht zuletzt deshalb, weil die Perspektiven der Österreichischen Schule vielen Marktteilnehmern weitgehend unbekannt sind und ein entsprechendes Verständnis somit einen Informations- bzw. Wissensvorsprung ermöglicht. Gerade vor dem Hintergrund, dass die Denkschule maßgeblich durch die Analyse systemischer Krisen der 1920er- und 1930er-Jahre geprägt wurde, gilt dies insbesondere in Zeiten monetärer Transformationen.

Im Gegensatz zu weiten Teilen der heutigen Mainstream-Ökonomie ermöglicht die Österreichische Schule es, über den Tellerrand des bestehenden Fiat-Geldsystems hinauszublicken und insbesondere grundlegende Fragen wie die Natur des Geldes, die Rolle alternativer Geldformen wie Gold aber auch Bitcoin sowie geldhistorische Entwicklungen differenzierter zu analysieren. Vor diesem Hintergrund entschloss ich mich im Jahr 2013, die unabhängige Investmentboutique Incrementum mitzugründen, mit dem Ziel, die Erkenntnisse dieser Denktradition konsequent in die Praxis zu überführen. Dies geschieht insbesondere im Kontext makroökonomischer Analysen wie unserem In Gold We Trust-Report sowie bei der Konzeption und beim Management innovativer Anlagestrategien. Dabei werden moderne Asset-Management-Praktiken mit den Erkenntnissen der Österreichischen Schule verknüpft, um messbaren Mehrwert für die Kunden zu generieren.

II. Geld als Marktphänomen: Die Menger’sche Perspektive

Was ist Geld? Diese zunächst trivial anmutende Frage, erweist sich bei näherer Betrachtung als erstaunlich komplex. Konventionellerweise wird Geld über seine Funktionen definiert. So wird etwa von der Deutsche Bundesbank 1 hervorgehoben, dass Geld drei zentrale Aufgaben erfüllt: Es dient als Tauschmittel, als Recheneinheit und als Wertaufbewahrungsmittel.

Als Tauschmittel erleichtert Geld den Austausch von Gütern und Dienstleistungen und ersetzt die ineffiziente Naturaltauschwirtschaft. Als Recheneinheit ermöglicht es die Vergleichbarkeit unterschiedlicher Güter und Leistungen. Und als Wertaufbewahrungsmittel erlaubt es, überschüssige Ressourcen über Raum und Zeit hinweg zu übertragen. Diese funktionale Betrachtung ist intuitiv und weit verbreitet. Sie bleibt jedoch in gewisser Weise deskriptiv und greift zu kurz, vor allem wenn es darum geht, die Entstehung von Geld selbst zu erklären. Genau hier setzt die Perspektive der Österreichischen Schule an.

Im Zentrum steht dabei die Einsicht von Carl Menger, dass sich Geld nicht aus seinen Funktionen ableitet, sondern aus der unterschiedlichen Absatzfähigkeit von Gütern entsteht. Jene Güter, die sich im Tausch als besonders leicht veräußerbar erweisen, werden zunehmend als intermediäre Tauschmittel nachgefragt. Geld entsteht in diesem Verständnis nicht durch gesetzliche Setzung, sondern als Ergebnis eines marktwirtschaftlichen Prozesses, in dem sich das absatzfähigste Gut innerhalb einer Gesellschaft durchsetzt. Menger formuliert dies prägnant:

„Das Geld ist nicht durch Gesetz entstanden; es ist seinem Ursprünge nach keine staatliche, sondern eine gesellschaftliche Erscheinung.“ 2

Diesen Gedanken hat Antal Fekete später weiterentwickelt, indem er argumentiert, dass das absatzfähigste Gut jenes ist, dessen Grenznutzen im Vergleich zu anderen Gütern am langsamsten abnimmt. Einen konträren Zugang formuliert hingegen Georg Friedrich Knapp, ein deutscher

Nationalökonom und Begründer der staatlichen Geldtheorie. Für Knapp ist Geld kein

Ergebnis eines Marktprozesses, sondern eine Rechtsordnung:

„Geld ist ein Geschöpf der Rechtsordnung.“ 3

In dieser Perspektive wird Geld durch staatliche Autorität definiert und erhält seine Geltung primär durch gesetzliche Festlegung.

Die Gegenüberstellung dieser beiden Sichtweisen – Geld als emergentes Marktphänomen bei Carl Menger versus Geld als staatlich gesetztes Konstrukt bei Georg Friedrich Knapp – markiert eine bis heute zentrale Trennlinie im Verständnis von Geld. Diese grundlegende Kontroverse wirkt bis in die Gegenwart fort. Die staatstheoretische beziehungsweise auch chartalistisch genannte Perspektive findet in jüngeren Ansätzen wie der Modern Monetary Theory eine zeitgenössische Fortsetzung.

Empirisch lässt sich beobachten, dass der Übergang von einem natürlich entstandenen Tauschmittel zu einem staatlich per Dekret verordneten Geld innerhalb der Geldgeschichte regelmäßig auftritt. Immer wieder wurden ursprünglich marktbasiert entstandene, solide Geldformen im Zeitverlauf durch staatliche Eingriffe übernommen und transformiert – typischerweise durch die Einführung eines staatlichen Geldmonopols sowie eine anschließende schrittweise Verwässerung bis hin zur Abkehr jeglicher Deckung.

Ein wesentlicher Anreiz hierfür liegt in der Generierung von Seigniorage-Einnahmen. Darunter versteht man den ökonomischen Vorteil, der entsteht, wenn Geld zu geringen Kosten geschaffen und zum vollen Nennwert in Umlauf gebracht wird. Dieses Muster lässt sich weitgehend unabhängig von der jeweiligen Staatsform beobachten und bietet politischen Systemen unterschiedlichster Ausprägung – von Monarchien über

Demokratien bis hin zu autoritären Regimen – strukturelle Anreize zur Ausweitung der Geldmenge. Je nach vorherrschendem Geldsystem wurde die Inflationierung der Geldmenge über unterschiedliche Mechanismen realisiert: von der Münzverschlechterung, also der Streckung von Edelmetallwährungen durch Beimischung von Basismetallen (Debasement) – etwa im Römischen Reich –, über die exzessive Ausweitung von Papiergeld, wie in der Hyperinflation in der Weimarer Republik, bis hin zur Ausweitung digitaler Geldeinheiten im modernen Fiat-Geldsystem.

Murray Rothbard hat auf diesen Umstand in einem seiner Vorträge sehr nüchtern und pointiert hingewiesen, indem er festhält:

„I have only one economic rule: If you give someone the ability to print money, they’ll print money.“ 4

Der Umstand, dass durch die Inflationierung der Währung ein Vermögenstransfer stattfindet, wurde 1966 unter anderen auch von Alan Greenspan in seinem Essay Gold and Economic Freedom hervorgehoben. Der spätere Vorsitzende der Federal Reserve bringt dies prägnant auf den Punkt:

„In the absence of the gold standard, there is no way to protect savings from confiscation through inflation.“ 5

Damit wird deutlich, dass Gold, solange es Teil eines staatlich geprägten Geldsystems war, zumindest eine gewisse disziplinierende Funktion gegenüber staatlicher Geldschöpfung ausüben konnte – wenngleich die historische Praxis zeigt, dass gesetzgeberische Eingriffe diese und andere monetäre Restriktionen wiederholt aufgeweicht oder außer Kraft gesetzt haben.

Vor diesem Hintergrund erscheint die von Friedrich August von Hayek formulierte Kernüberlegung überzeugend, wonach dauerhaft stabiles Geld nur dann entstehen kann, wenn die Geldschöpfung dem staatlichen Einfluss entzogen wird – eine Überlegung, die er in seinem Werk Denationalisation of Money systematisch ausgearbeitet hat und in diversen Gesprächen auch hervorhob:

“I don’t believe we shall ever have a good money again before we take the thing out of the hands of government, that is, we can’t take it violently out of the hands of government, all we can do is by some sly roundabout way introduce something that they can’t stop.” 6

III. Gold: Zwischen Marktselektion und staatlicher Geldordnung

Ausgehend von der Gegenüberstellung der Perspektiven von Carl Menger und Georg Friedrich Knapp ergibt sich die praktische Frage nach der Rolle von Gold im Spannungsfeld zwischen Markt und Staat. Hat Knapp letztlich recht behalten, oder worin liegt der analytische Mehrwert der Menger’schen Perspektive? Damit verbunden ist die Frage, ob Gold heute tatsächlich ein historisches monetäres Relikt ist oder nach wie vor – wenn auch nicht de jure, so doch de facto – ein monetäres Gut ist.

Um diese Fragen zu beantworten, ist es hilfreich, einen Schritt zurückzugehen und sich mit der Entstehung von Geld aus der Perspektive von Carl Menger auseinanderzusetzen. Bemerkenswert ist dabei, dass sich Gold (und oftmals zuvor auch Silber) in diesem Währungswettbewerb über unterschiedliche Kontinente hinweg und weitgehend unabhängig voneinander durchgesetzt hat.

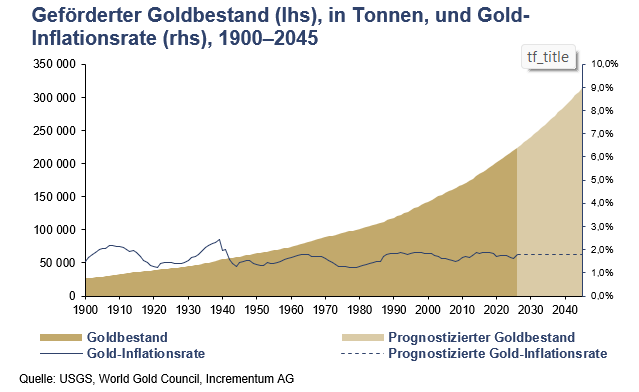

Von besonderer Bedeutung ist dabei die Angebotsstruktur von Gold. Gold ist nicht das knappste Gut im absoluten, geologischen Sinne – es existieren andere Rohstoffe mit deutlich geringerer natürlicher Häufigkeit –, zeichnet sich jedoch durch eine außergewöhnlich hohe Konstanz seiner Menge bzw. durch die Vorhersehbarkeit seines insgesamt geförderten Bestands aus. Es lässt sich empirisch beobachten, dass die geförderte Goldmenge mit einer bemerkenswert niedrigen und zugleich stabilen Rate von etwa 1,5 % bis 2,5 % pro Jahr wächst – weitgehend unabhängig von kurzfristigen Preisbewegungen. Mit anderen Worten: Die Preiselastizität des Angebots ist außerordentlich gering.

Ein interessantes Detail am Rande ist, dass diese Wachstumsrate in etwa der langfristigen Wachstumsrate der globalen Bevölkerung entspricht. Auf Basis der verfügbaren Daten – insbesondere für die letzten rund 130 Jahre – lässt sich feststellen, dass der globale Goldbestand pro Kopf erstaunlich konstant geblieben ist.

Ein wesentlicher Grund für die hohe Konstanz der verfügbaren Goldmenge liegt in der Natur des Goldes als Bestandsgut: Gold wird nicht konsumiert, sondern gehortet. Im Gegensatz zu den meisten anderen Rohstoffen entsteht der Nutzen für die Individuen nicht durch den Verbrauch – etwa durch Verbrennen, Veredelung oder Verzehr –, sondern gerade durch seine dauerhafte Erhaltung.

Eine essenzielle Voraussetzung hierfür ist eine seiner zentralen physikalischen Eigenschaften – seine außergewöhnliche Beständigkeit. Gold ist korrosionsbeständig und entzieht sich weitgehend den üblichen Zerfallsprozessen, denen alle anderen Materialien unterliegen. Diese außergewöhnliche Unvergänglichkeit dürfte psychologische-, kulturelle- und mitunter sogar spirituelle Resonanz entfalten. Die Fähigkeit, etwas Materielles über Generationen hinweg unverändert weitergeben zu können, trifft auf ein tief verankertes menschliches Bedürfnis nach Dauerhaftigkeit und Transzendenz – sichtbar etwa in der Bedeutung von Gold im Kontext von Vermögensweitergabe und intergenerationellem Denken.

In diesem Sinne lässt sich Gold über lange Zeiträume hinweg als die stabilste und am wenigsten korrumpierbare monetäre Maßeinheit verstehen – gewissermaßen als eine Art „Urmeter“ der Wertaufbewahrung.

Anknüpfend an diese einzigartigen Eigenschaften von Gold, aufgrund derer es zum absatzfähigsten Gut geworden ist, lässt sich aus den Überlegungen von Friedrich August von Hayek eine Sichtweise von „Geldigkeit“ als analytischer Rahmen ableiten. Hayek legt in Denationalisation of Money nahe, Geld nicht als binäre Kategorie, sondern als graduelle Eigenschaft zu verstehen:

„I have always found it useful to explain to students that it has been rather a misfortune that we describe money by a noun, and that it would be more helpful for the explanation of monetary phenomena if “money” were an adjective describing a property which different things could possess to varying degrees.“ 7

Güter können also in unterschiedlichem Ausmaß monetäre Funktionen erfüllen. In diesem Kontext lässt sich auch das Spannungsfeld zwischen der Menger’schen und der Knapp’schen Sichtweise auflösen.

Während staatliche Geldordnungen im Sinne Knapps faktisch dominieren, bedeutet dies nicht, dass andere Güter nicht ebenfalls mehr oder weniger stark ausgeprägte monetären Eigenschaften aufweisen können. Es existieren unterschiedliche Grade von „Geldigkeit“, die sich auch abseits staatlicher Anerkennung von den Marktteilnehmern als Teil einer „spontanen Ordnung“ ergeben können. Dies kann sowohl in lokal begrenzten Kontexten geschehen – etwa wenn Zigaretten innerhalb eines Gefängnisses monetäre Funktionen übernehmen – als auch auf globaler Ebene, wenn sich bestimmte Güter über Märkte hinweg als hochliquide Wertaufbewahrungs- und gegebenenfalls Verrechnungseinheit etablieren bzw. reetablieren.

Obwohl Gold im engeren Sinne, also im Rahmen der staatlichen Geldtheorie, nicht (mehr) als Geld gilt, lässt es sich heute dennoch nicht lediglich als Relikt vergangener Geldordnungen begreifen, sondern als ein Gut mit weiterhin ausgeprägter „Geldigkeit“.

Empirisch lässt sich beobachten, dass der Goldpreis – ausgedrückt in inflationierenden Fiat-Währungen – langfristig deutlich steigt, obwohl auch der globale Goldbestand zunimmt. Entscheidend ist jedoch, dass die Ausweitung der Fiat-Geldmenge diesen Zuwachs bei weitem übersteigt. So ist der Goldpreis seit dem Ende des Bretton-Woods-Systems im Jahr 1971 im langfristigen Durchschnitt um etwa knapp 10 % pro Jahr gestiegen – in einer Größenordnung, die grob mit der Ausweitung der US-Geldmenge korrespondiert. Gold fungiert somit auch nach seiner staatlichen Demonetisierung im Jahr 1971 weiterhin als monetärer Vermögenswert in erster Linie zur Wertaufbewahrung. Ausgedrückt in staatlichem Fiat-Geld steigt sein Preis nominal, reflektiert dabei jedoch langfristig in etwa die monetäre Inflation der jeweiligen Währung.

Dieser Zusammenhang wird innerhalb der Asset Management Industrie grosso modo missverstanden bzw. nicht beachtet. Gold gilt als renditeloses Asset und wird daher in strategischen Asset-Allokationen entsprechend untergewichtet oder ganz ausgeklammert. Dabei stellen die geringen Korrelationen zu herkömmlichen Finanzanlagen sowie die fehlenden Ausfallrisiken gewichtige Argumente dar, eine angemessene Goldallokation in einem liquiden Anlageportfolio zu berücksichtigen.

Über seine langfristig inflationsschützende Eigenschaft hinaus gibt es Phasen, in denen Gold auch sigifikante Überrenditen erzielen kann. Auch dies lässt sich im Lichte der von Friedrich August von Hayek angedeuteten graduellen „Geldigkeit“ erklären: Nimmt die monetäre Relevanz eines geldigen Gutes zu, steigt tendenziell auch die Nachfrage danach als monetärer Vermögenswert. Vor dem Hintergrund einer möglichen Neuordnung der globalen Währungsarchitektur ist es beispielsweise naheliegend, dass die „Geldigkeit“ von Gold wieder zunimmt. So lässt sich die außergewöhnliche Aufwertung des Goldpreises von über 66 % in USD im vergangenen Kalenderjahr im Lichte dieser strukturellen Verschiebungen verstehen – insbesondere vor dem Hintergrund wachsender Zweifel an der Stabilität bestehender Währungsordnungen und einer zunehmenden Suche nach monetären Alternativen.

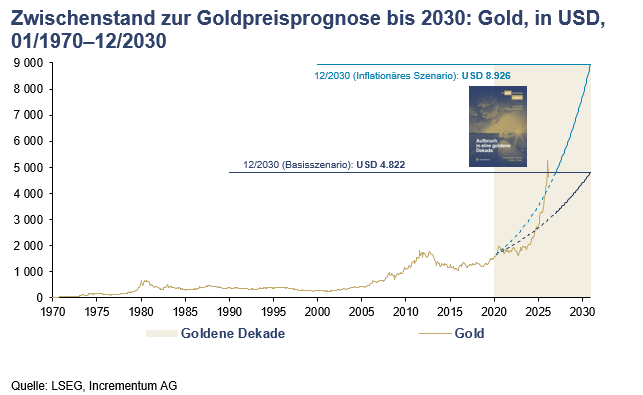

Eine zunehmende monetäre Relevanz von Gold bildete auch die zentrale Annahme unserer langfristigen Gold Prognose aus dem Jahr 2020. Im In Gold We Trust Report 2020 – unter dem Leitmotiv eines „Aufbruchs in eine goldene Dekade“ 8 – haben wir entsprechend ambitionierte Zehnjahres-Kursziele formuliert. Diese wurden damals von vielen Marktteilnehmern mit Skepsis betrachtet, erscheinen heute – sechs Jahre nach Beginn dieser Dekade – jedoch durchwegs plausibel.

IV. Bitcoin: Digitale Knappheit und die Evolution der Geldigkeit

Ausgehend von den dargelegten Überlegungen zu Absatzfähigkeit bzw. „Geldigkeit“ lässt sich festhalten, dass Geld nicht ausschließlich im engeren, staatlich definierten Sinne existiert, sondern dass Güter in unterschiedlichem Ausmaß monetäre Eigenschaften aufweisen können. Neben dem staatlichen Geld können somit auch andere Güter „geldig“ sein.

Vor diesem Hintergrund ist auch die Diskussion um Bitcoin einzuordnen. Als vergleichsweise junges Phänomen wird Bitcoin in der öffentlichen und fachlichen Debatte häufig stark emotional bewertet – sowohl in positiver als auch in negativer Hinsicht. Diese Polarisierung erschwert eine nüchterne Analyse seiner monetären Eigenschaften und seiner potenziellen Rolle innerhalb eines sich wandelnden Geldsystems.

Interessanterweise liefert ausgerechnet die Europäische Zentralbank bereits in einer frühen Analyse aus dem Jahr 2012 eine bemerkenswerte theoretische Einordnung. In ihrem Bericht zu „Virtual Currency Schemes“ 9 wird Bitcoin explizit in den Kontext der Österreichische Schule der Nationalökonomie gestellt und insbesondere mit den Überlegungen von Friedrich August von Hayek zur Entstaatlichung des Geldes in Verbindung gebracht.

Allerdings ist unter Vertretern der Österreichischen Schule selbst eine Debatte darüber entbrannt, ob ein rein digitales Gut monetäre Eigenschaften entwickeln kann. Im Zentrum steht dabei oft das von Ludwig von Mises formulierte Regressionstheorem 10 , das die heutige Kaufkraft eines Geldes auf vergangene Tauschrelationen zurückführt. Demnach kann sich ein Gut nur dann als Geld etablieren, wenn es zuvor einen Marktpreis besessen hat, der nicht ausschließlich aus seiner monetären Funktion abgeleitet ist.

Diese Überlegung wird häufig mit dem Argument eines „intrinsischen Werts“ verknüpft. Solides Geld müsse demnach über einen solchen verfügen. Eine solche Interpretation greift jedoch zu kurz: Aus Sicht der Österreichische Schule der Nationalökonomie ist Wert kein objektives Merkmal, sondern Ausdruck subjektiver Nutzenzuschreibung. Entscheidend ist daher nicht ein vermeintlich inhärenter Wert, sondern die Frage, ob ein Gut als nützlich wahrgenommen wird und sich daraus Nachfrage sowie ein Preis bilden – als Voraussetzung für die Entwicklung von Absatzfähigkeit.

In diesem Sinne lässt sich argumentieren, dass Bitcoin seinen Wert nicht unabhängig vom Markt besitzt, sondern ihn erst durch Preisbildung erlangt. Das spannendste Beispiel hierfür ist wohl der „Bitcoin Pizza Day“ im Jahr 2010, bei dem sich mit 10.000 Bitcoin für zwei Pizzen erstmals ein explizites Tauschverhältnis und damit ein beobachtbarer Marktpreis herausbildete. Dieser Moment markiert einen frühen, marktemergenten Referenzpunkt der Preisbildung und verdeutlicht, wie sich monetäre Eigenschaften schrittweise aus tatsächlicher Nutzung und Austauschrelationen heraus entwickeln. Was seither zu beobachten ist, ist eine stetige und exorbitante Zunahme von Liquidität, Marktbreite und somit letztlich Absatzfähigkeit, die auf eine fortschreitende Monetarisierung von Bitcoin hindeutet.

Man kann Bitcoin unterschiedliche Nutzen zuschreiben. Seine zentrale Innovation besteht darin, dass es erstmals gelungen ist, digitale Information verlässlich zu verknappen. Während digitale Daten traditionell beliebig kopierbar sind, ermöglicht Bitcoin durch ein dezentrales Konsensverfahren die Schaffung digital knapper, nicht beliebig reproduzierbarer Einheiten. Der ökonomische Nutzen dieser Knappheit liegt insbesondere in der Möglichkeit, Eigentum, Wertübertragung und Vermögensspeicherung im digitalen Raum ohne zentrale Instanz zu organisieren.

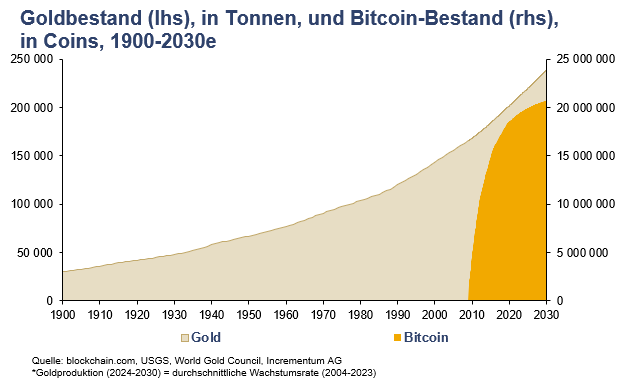

Darüber hinaus ist es erstmals gelungen, ein fungibles Gut zu schaffen, dessen Knappheit nicht nur relativ, sondern absolut und dauerhaft festgelegt ist. Während selbst bei klassischen Knappheitsgütern wie Gold die Angebotsmenge prinzipiell ausweitbar bleibt, etabliert Bitcoin eine strikt begrenzte, algorithmisch fixierte Gesamtmenge. Diese Kombination aus Fungibilität und absoluter Knappheit stellt eine

qualitativ neue Kategorie monetärer Güter dar.

Eine weiterführende Frage betrifft die Ursachen dafür, dass sich Bitcoin im Wettbewerb digitaler Währungen durchgesetzt hat. Einerseits basiert seine herausragende Stellung auf dem Proof-of-Work-Mechanismus, der durch hohen Energieeinsatz und damit verbundene Rechenleistung ein außergewöhnlich hohes Maß an Sicherheit und Unveränderlichkeit gewährleistet. Die dadurch entstehenden realen Kosten fungieren als wirksame Eintrittsbarriere und stärken das Vertrauen in die Integrität des Systems.

Die eben angesprochene Sicherheit sowie Netzwerkeffekte, Liquidität und Marktbreite führen dazu, dass die Akzeptanz von Bitcoin kontinuierlich zunimmt und sich selbst verstärkt. In diesem Sinne weisen Kryptowährungen, die primär als Zahlungs- oder Wertaufbewahrungsmittel konzipiert sind, Eigenschaften eines natürlichen Monopols auf: Wie bei klassischen Geldgütern konzentriert sich die Nachfrage tendenziell auf das jeweils liquideste und vertrauenswürdigste Medium.

Einer der zentralen Kritikpunkte an Bitcoin ist seine ausgeprägte Volatilität. Im Zusammenhang mit der Wertaufbewahrung ist dies im Portfoliokontext als Teil eines breiten liquiden Anlageportfolios jedoch grundsätzlich gut handhabbar. Im Portfoliokontext ist die Risiko-Kontribution der einzelnen Assets primär eine Frage der Positionsgröße. Durch ein angemessenes Position Sizing – etwa im Rahmen eines Volatilitätsbudgets oder einer risikobasierten Allokation – lässt sich das Gesamtrisiko effizient steuern, sodass selbst hochvolatile Assets wie Bitcoin einen stabilisierenden Beitrag zum Portfolio leisten können. Eine weitere Möglichkeit ist es, die nicht inflationierbaren Assets wie Gold und Bitcoin in einer eigenen Anlagekategorie zu bündeln und – die Kombination gezielt zur Verbesserung des Risiko-Rendite-Profils einzusetzen.

Als Zahlungsmittel oder gar als Recheneinheit erweist sich die hohe Volatilität hingegen als deutlich problematischer, da sie Preiskalkulationen erschwert und die kurzfristige Planungssicherheit beeinträchtigt. Zugleich ist zu bedenken, dass Volatilitäten von alternativen Geldern relativ zum staatlichen Gelde in gewissem Maße auch eine Funktion des Geldmonopols sind: Würde ein Gut selbst zur dominanten Recheneinheit aufsteigen, würde die Volatilität verschwinden, da Preise dann nicht mehr in einer externen Referenz gemessen würden. Eine vollständige Monetarisierung bis hin zum Aufstieg zur Recheneinheit erscheint insbesondere dann plausibel, wenn die Inflationierung und der damit verbundene Kaufkraftverlust staatlicher Währungen ein Ausmaß erreichen, das ihre Funktion nicht nur als Wertaufbewahrungsmittel, sondern auch als Recheneinheit massiv untergräbt.

Aber auch der umgekehrte Fall lässt sich empirisch beobachten. So wurde etwa Gold im Zuge der Auflösung des Goldstandards aus seiner Rolle als Recheneinheit verdrängt und zunehmend ins Reich der „riskanten“ Assets verbannt. Es ist nicht undenkbar, dass sich derartige Prozesse künftig auch in die entgegengesetzte Richtung vollziehen und einzelne Güter an monetärer Bedeutung gewinnen und letztlich als Recheneinheit verwendet werden, wodurch die Volatilität auf null zurückgehen würde.

Am Beispiel Bitcoin zeigt sich, dass monetäre Güter auch heute weiterhin im Marktprozess entstehen können. Geld ist kein statisches Konstrukt, sondern das Ergebnis eines evolutionären Wettbewerbs, in dem sich jene Güter durchsetzen, die in hohem Maße „geldig“ sind. Die Entwicklung von Bitcoin legt nahe, dass solche marktemergenten monetären Güter auch dann entstehen können, wenn sie nicht strikt dem klassischen Entwicklungspfad folgen, wie er im Regressionstheorem beschrieben wird – also nicht notwendigerweise zunächst als Warengeld auftreten, bevor sie monetäre Funktionen übernehmen.

V. Österreichische Schule für Anleger: Eine auf österreichischen Prinzipien basierende Anlagestrategie

Die Idee, Gold und Bitcoin nicht als konkurrierende Anlagen, sondern vielmehr in Kombination als Portfoliobaustein nicht inflationierbarer Assets zu betrachten, haben wir im In Gold We Trust Report 2019 im Kapitel „Gold und Bitcoin: Gemeinsam stärker“ 11

dargelegt. Bereits damals haben wir argumentiert, dass beide Assets unterschiedliche, sich ergänzende Ausprägungen von „Geldigkeit“ verkörpern: Gold als historisch gewachsenes, physisches Wertaufbewahrungsmittel und Bitcoin als digitales, technologisch fundiertes Knappheitsgut.

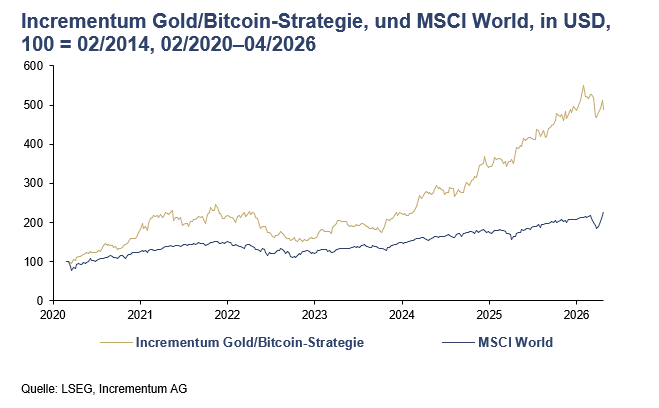

In der Annahme einer steigenden monetären Relevanz beider Assets sind wir von entsprechend ansprechenden, positiven Renditen ausgegangen. Die bemerkenswert niedrige Korrelation der Renditen der beiden Assets legte bereits damals nahe, dass ihre Kombination zu einer deutlichen Verbesserung der risikoadjustierten Erträge beitragen würde.

Der bisherige live-Track Record sowie die entsprechenden realisierten, risikoadjustierten Performancekennzahlen legen nahe, dass dieser Ansatz erfolgreich umgesetzt werden konnte. Er verdeutlicht zugleich, wie der Wert der besseren Idee – in diesem Fall verstanden als die überzeugende Kombination monetärer Güter mit aktivem Management–in messbaren Mehrwert übersetzt werden konnte.

Abschließend sei darauf hingewiesen, dass die vorstehenden Ausführungen eine bewusst eng gefasste Anwendung zentraler Überlegungen der Österreichische Schule der Nationalökonomie darstellen und keinen Anspruch auf eine umfassende Darstellung dieser Denktradition erheben. Zugleich sind zahlreiche weitere Anwendungsfelder – insbesondere im Investmentbereich – denkbar und werden teilweise bereits von

anderen Praktikern aus der Branche umgesetzt.

1] https://www.bundesbank.de/de/service/schule-und-bildung/erklaerfilme/was-ist-geld–800972

2] Menger, Carl (1871) Grundsätze der Volkswirtschaftslehre, Kapitel „Die Lehre vom Gelde“, S. 257

3] Knapp, Georg Friedrich (1905): Staatliche Theorie des Geldes, Leipzig: Duncker & Humblot, S. 1.

4] https://www.youtube.com/watch?v=Ta7q1amDAN4&t=30s&pp=ygUPbXVycmF5IHJvdGhiYXJk

5] Greenspan, Alan (1966): Gold and Economic Freedom, in: The Objectivist, Vol. 5, No. 7.

6] https://www.youtube.com/watch?v=CBIidtaUCzs

7] Hayek, F. A. (1978): Denationalisation of Money: The Argument Refined, 2nd ed., London: Institute of Economic Affairs, S. 56.

8] https://ingoldwetrust.report/download/6914/

9] https://www.ecb.europa.eu/pub/pdf/other/virtualcurrencyschemes201210en.pdf

10] Vgl. Ludwig von Mises (1912): Theorie des Geldes und der Umlaufsmittel, München: Duncker & Humblot, insb. S. 97 ff.

11] https://ingoldwetrust.report/download/2773